19世纪末,全球液压、气动元件开始步入正规的工业生产阶段。20世纪初至今,全球液压、气动动力机械及元件制造业逐渐形成了一个门类比较齐全,有一定生产能力和技术水平的工业体系。随只能制造在全球的发达国家的普及,液压、气动元件的应用将会更为广泛。

主要上市公司:派克汉尼汾;博世力士乐;丹佛斯Danfoss;川崎重工业株式会社;KYB工业株式会社;SMC CORPORATION;亚德客AIRTAC

液压气动元件是行走机械的重要组成部分,后者包括工程机械、农业与林业机械、物料搬运设备和商业车辆。2015之后,全球工程机械行业迎来复苏,新兴市场的快速城镇化与发达市场基础设施更新,推动行走机械需求持续增长,也带动了全球液压、气压动力机械及元件制造业的快速发展。

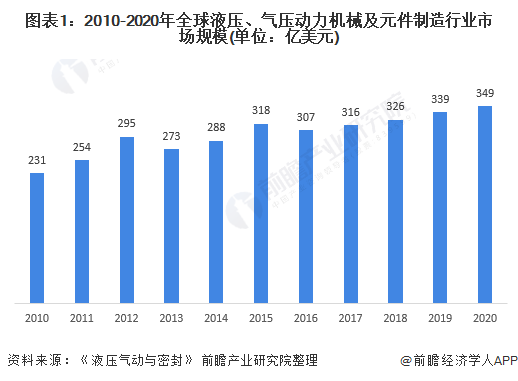

据权威期刊《液压气动与密封》披露的估测数据,2010-2020年全球液压、气压动力机械及元件制造业市场规模波动增长,年复合增长率为4.2%。2020年,全球液压、气动动力机械及元件制造市场规模约为349亿美元。

2、全球液压、气压动力机械及元件制造业局势分析:美国、中国、欧洲是行业制造的领先国家

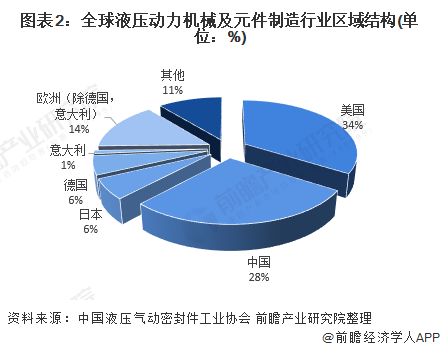

液压动力机械及元件制造业的市场规模与国家的经济实力和工业化程度息息相关,美国、中国、德国、日本、意大利分别为液压动力机械及元件产品全球前五大消费国。

作为全球第二大经济体和第一大制造业国家,我国液压动力机械及元件制造业市场规模占全球的28%,仅略低于美国的34%,远高于日本和德国等发达国家。

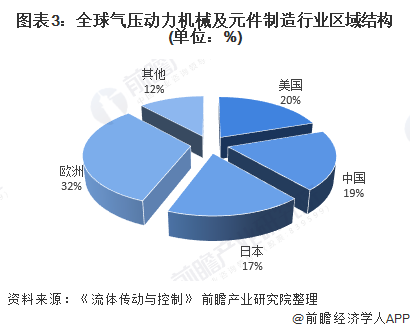

我国近年来流体工业增长迅速,气压动力机械及元件制造业市场规模已达全球的19%,仅次于美国的20%与欧洲的32%。日本的气压动力机械及元件制造业市场规模也不可以小看,其占全球市场占有率的比重高达17%。

3、全球液压、气压动力机械及元件并购重组事件:美国、德国行业并购重组较为活跃

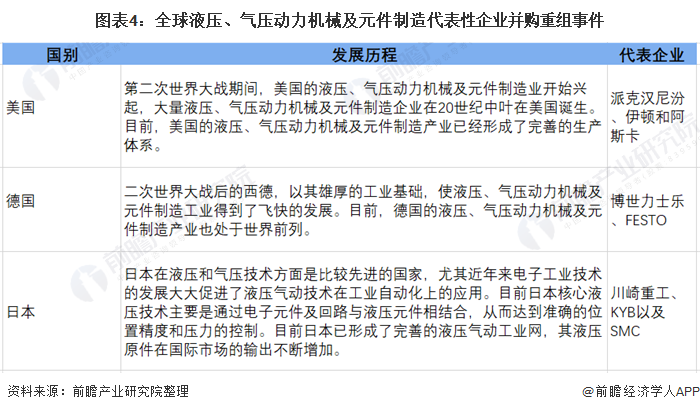

目前,全球液压、气动动力机械及元件行业较为发达地区分别是美国、德国和日本。美国和德国液压、气动元件制造业发展较早,行业内公司数较多,并购重组较活跃。国际有突出贡献的公司通过并购重组来扩大产能和产品线,以增强企业竞争力。

4、全球液压、气压动力机械及元件行业代表性公司:行业龙头公司集中在美国、日本和德国等技术先进国家

全球液压、气压动力机械及元件行业代表性公司多集中在美国、德国、日本等工业发达国家。其中德国的博世力士乐,美国的派克汉尼汾和伊顿(已被丹佛斯Danfoss收购)是行业中竞争力较强的公司。

美国派克汉尼汾在50个国家共有139个分部和290家制造厂,工业分销网络覆盖约13000个地区;伊顿营销网络覆盖超过175个国家和地区;德国博世力士乐Bosch Rexroth主要销售地区为欧洲和亚太地区,同时在80多个国家和地区设有办事处。三家企业具有完整的产品线,先进的研发成果和布局全球的销售网络,2020财年均有较高的销售额。

更多数据可参考前瞻产业研究院《中国液压、气压动力机械及元件制造业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

下一篇:无人区6高清国语完整版免费在线V

Copyright © 2018-2020 版权归home–bf88必官网登入所有 All Rights Reserved.

地址:广东省佛山市顺德区北滘镇顺江社区工业园伟业路22号A栋4楼424号 网站地图

客服1

客服1