公司是国内模压成型设备有突出贡献的公司,公司同时推进高端产品国产替代&加速国外销售策略,营收、毛利率、净利润从16年3季度开始呈现高增长,同时17年1季度业绩预告利润5000万左右,同比增速超3倍,且超过16年4季度净利润,淡季不淡。随着上述策略的持续推进,2017年公司全年业绩有望继续超预期,公司小市值,高成长。

公司基本的产品包括注塑机与压铸机,其中注塑机市场占有率全国第二,压铸机份额全国第三,是国内模压成型设备龙头,致力于高端模压成型设备的研发与生产,坚定进口替代的发展战略。

注塑机下游应用广泛,尽管我国慢慢的变成了塑料生产大国,但人均塑料产量仍远低于发达国家,未来增长空间较大。而压铸机主要使用在于汽车零部件、家电零件、医疗器械及3C行业零件的生产,未来将会随着产业的发展和更新持续出现需求缺口,增长空间较大。

随着我国汽车轻量化技术的发展和下游消费产业的升级迭代,下游零部件中塑料部件及轻金属合金部件占比将逐步增大,对于大型压铸件和高精度零部件的制造提出了更高的要求,同时也为国内高端模压制造公司能够带来了发展机遇。

国内高端模压行业经过多年的发展提升显著,但整体仍落后于国外制造业强国,目前国内高端模压行业仍主要为国外企业占据,也即形成了较大的进口替代空间。

公司注重研发,致力于打造能够媲美欧日标准的高端产品线,近年来陆续推出的新产品能够直接对标德国、日本同种类型的产品,较高的性价比有助于提升公司在国内高端市场的市占率,帮助公司进一步实现高端装备产品的进口替代策略;

同时,公司积极建立海外营销网络,提高海外营收占比,2015年公司海外营收占比高达18%,目标未来2-3年内海外营收占比将达到30%。目前公司在全球共有30多个海外经销商,业务覆盖60多个国家和地区,依托HPM技术及品牌优势,未来将在印度、南美、欧洲等重要海外市场建立海外生产基地及技术中心,进一步促进海外业绩的增长。

公司积极扩大生产规模、拓宽产品线,不仅有利于摊薄成本,提高毛利率,同时更多的产品品种类型能够较好地实现用户的不一样的需求,促进公司产品的销售,大幅度的提升市场占有率。

另外,公司致力于打造完善的服务体系,在全球六十多个国家和地区建立服务事业部,通过高品质的服务提升客户粘性和产品毛利率,促进公司持续健康发展。

公司一季度业绩大超预期,淡季不淡,预计公司全年业绩有较大突破。未来公司主业持续受益于高端装备制造进口替代&海外布局加速,且毛利率将得到进一步改善。基于此,预计公司16-18年实现归属母公司净利润1.15亿、2.33亿、3.76亿,对应EPS为0.46、0.94、1.52元,对应PE为50X、26X,16X,62亿市值,小市值,高成长,维持推荐评级。

伊之密是一家专注于模压成型专用机械设备的设计、研发、生产、销售及服务,为客户提供从方案设计、产品制造到维修服务等全方位、个性化解决方案的公司,产品大多数都用在家用电器、汽车、3C产品、医疗器械、包装及航空航天等领域,是中国最具竞争力和发展的潜在能力的大型装备综合服务商、中国最具规模的装备制造企业之一。

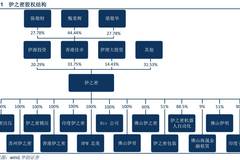

公司控制股权的人为香港家卓控股有限公司,实际控制人为甄荣辉、梁敬华、陈敬财,三人共同持有家卓控股100%股权,三人皆是公司董事,陈敬财同时担任公司董事长。

公司产品最重要的包含高分子材料模压注射成型设备(注塑机和橡胶注射机)以及轻合金模压成型设备(压铸机),注塑机与压铸机占绝对比重,营收占比在90%左右,截至2016年末,公司注塑业务于全国塑机企业中排名第三,名次有所上升,公司压铸机业务则长期排于国内第二,目前已成为全世界唯一一家在模压成型所有的领域都有涉及的装备制造企业,努力赶超欧洲标准,是国内名副其实的模压行业龙头。

模压成型装备,是指采用模压成型工艺,将高分子材料或轻合金材料成型为制品的装备,最重要的包含高分子材料模压注射成型设备、轻合金模压成型设备和橡胶平板硫化机等。模压成型装备具备速度、压力、温度、位置、时间等诸多变量的自动化控制,并具有网络管理、远程监控、多重安全监控及报警功能,属于高端制造装备,是我国“十二五”、“十三五”期间重点扶持的战略性新兴产业。

模压成型装备在机械行业产业链上处于核心环节,上游包括设备和零部件制造、高分子材料、模具制造、电气设备等几十个配套工业,下业是高分子材料、轻合金材料等材料制造,材料的终端应用领域则包括汽车、家电、3C、航空航天、医疗、包装等多个领域。

我国模压成型装备产品系列化较为完善,基本满足制造业发展需求。国内模压成型装备已形成锁模力10-4000吨范围的产品系列,满足了小到钟表零件,大到汽车发动机缸体,从高分子到轻合金等不一样的材料以及不一样的种类配套模具进行模压成型生产的要求。

塑料成型设备按原料加工前的熔融程度及成型工艺的不同,主要有挤出机、吹塑机、注塑机等三大类。其中注塑机领域是塑料成型设备行业中的一个重要分支,注塑机能使塑料制品一次成型,在提高生产效率的同时还易于实现自动化,是当今塑料机械中增长最快、生产数量最多的机种之一。目前全球注塑机的生产总量占整体塑料成型设备的50%,而注塑制品占全球塑料制品总量的30%。

在美国、日本、德国、意大利、加拿大等国家,注塑机产量占塑料成型设备总量的比例达到60%-85%。在我国注塑机产值占比约60%,是产量最大、产值最高、出口最多的塑料机械产品,高于全球中等水准,但相比西方发达国家,我国注塑机产值仍有较大的发展空间。

我国塑料机械行业发展迅速。2013年,全球注塑机销量达到86500台,比25年前增加了53000台,其中90%的增量来自于亚洲新兴市场,而亚洲市场中,中国又是注塑机的最大增量和存量市场。从2006到2015年的十年时间里,我国塑料机械行业工业总产值从221.33亿元增长到580亿元,工业销售产值从216.08亿元增长到530亿元,增幅分别达到162%和145%,已是世界第一注塑机生产大国。

据中国塑料机械工业协会统计,注塑机的下游应用领域主要分布在汽车、家电和包装饮料行业,三者占比分别达到26%、25%与12%。

我国注塑机具有广阔市场空间。我国是塑料生产大国,2015年全国塑料制品总产量达7560.7万吨,但在塑料消费方面,我国与发达国家相比仍有很大的差距。从人均塑料消费量来看,2010年北美人均塑料消费量达到145kg,西欧人均塑料消费量达到132kg,我国则为46kg,仅为西方发达国家的1/3。作为世界第二大经济体,该消费差距意味着我国塑料产业还拥有较大的提升空间,从而带动塑料机械行业的发展。注塑机工业总产值已从2006年的143.86亿元增长到了2014年的345.02亿元,增幅达到140%,2015年预计超过360亿元。

压铸是将熔融金属在高压高速下充填铸型,并在高压下结晶凝固形成铸件的过程。压铸过程中的压力达数十兆帕,填充速度(内浇口速度)约为16~80米/秒,金属液填充模具型腔的时间极短,约为0.01~0.2秒,是技术最先进、效率最高的精密零部件制造技术,作为一种少、无切削的近净成形金属热加工成型技术,其产品具有精密、质轻、美观、节能、高效、低耗等诸多优点,适合规模化生产。

压铸机被大范围的应用于汽车、3C、家电、机电工具等领域的压铸件制造,其中汽车领域是压铸机应用的最大领域。每年汽车压铸件产量约占压铸机总产量的70%,其中80%以上是铝合金压铸件。铝合金压铸件大多数都用在汽车的轻量化改造,据估计汽车整车重量降低10%,燃油效率可提高6%—8%;每减少100公斤,百公里油耗可降低0.3—0.6升,二氧化碳排放可减少约5克/公里。新能源汽车每减重1%,续航里程可增加1%-1.5%。目前汽车轻量化已是汽车行业的发展方向。

铝合金作为应用最为广泛的汽车轻量化材料,需求持续扩大。根据国际铝业协会统计,2006年每辆轿车的铝合金平均用量为121 kg,约占整车质量的10%;到2015年增长到150 kg,2020年将达到180 kg,约占整车质量的15%。另外根据中国铝业协会研究,2014年中国汽车单车平均用铝量达到92kg,与国外相比仍有很大的差距,预计到2020年可达160kg,差距逐步缩小。

轻量化用铝合金材料中,压铸件占比达80%,汽车轻量化的发展必将带动压铸件、压铸机市场需求的持续提升。据估计,2018年我国压铸件产量将达395万吨,比2015年增长37%,同期压铸机国内市场需求将达160亿元。

汽车轻量化技术发展同样带动汽车高精度塑料部件的需求增加。汽车塑料零部件具有重量轻、设计灵活性强、制造成本低、性能优异等优势,大范围的应用于保险杠、车灯、仪表盘和车门等方面。且随着汽车材料技术向轻量化、环保化的方向发展,精密塑料部件代替钢铸部件正在成为行业趋势。据APME预测,到2020年,发达国家汽车平均用塑料量将达500kg/辆以上,我国作为连续七年世界第一大汽车市场,有着庞大的汽车塑料部件市场。

家电产品日趋轻量化、小型化,对塑料制件和压铸件提出了更高的要求。注塑机在家电产品中应用广泛,家用电器中空调外壳和风轮、洗衣机滚筒和面板、电视机外壳和导光板及冰箱门和储物盒等均可通过注塑机生产,目前塑料在家用电器中的用量已达到重量比的40%。且随着家用电器行业专用化、高性能化、安全、绿色环保趋势发展的要求,以及家用电器产品日趋轻量化、结构紧凑化、小型化和个性化需求,对于高端注塑机和压铸机的需求将会促进提升。

随着数字化、信息化技术的发展和人们对3C产品需求的增长,3C产品正朝着轻、薄、小的方向发展,镁、铝合金材料具备的轻量化、铸造性能好、比刚度高、电磁屏蔽性能好以及可回收性等优点,应用日趋广泛,对高精度压铸机的需求随之增加。

塑料零部件在3C产品中的应用也大范围的应用于导光板、按键、手机外壳、电子连接器等零部件,3C产品零部件的注射成型都需要精密塑料注射机满足成型要求,这对于科技含量高的精密注塑机的市场需求日益增强。而据中国海关信息网数据,2015年中国从日本进口精密注塑机3610台,其中多数为精密全电动注塑机。

我们认为,随着国内高端装备制造业的茁壮成长,未来国产注塑机和压铸机的技术水平将逐步赶超德国、日本等制造业强国,国产产品有望替代进口产品,逐步实现进口替代。

我国的模压成型行业大而不强。得益于产业转移,经过多年发展,我国模压成型设备行业的技术水平、工艺专业化水平和产品质量均得到某些特定的程度的提升,但与几个制造业强国相比仍相去甚远,尤其在大型核心部件、高精度产品的加工上难以实现。我国模压成型行业目前呈现以下特点:

在全电动控制技术、大型及特大型装备技术、微型装备技术、系统集成技术、高端专用控制技术等高端技术方面较为薄弱;

通用型、低附加值产品比重仍然较大。在这样的背景下,公司对高端装备制造的战略地位有利于公司在激烈的行业竞争中抓住行业发展的机遇,提高市场影响力。

公司持续加大研发投入,提升产品竞争力。公司一贯格外的重视新产品研发及技术创新,连续多年来增加研发投入,不断的提高产品性能,减少相关成本。公司2015年研发费用支出达6,128万元,占据营业收入的5.15%;2016年上半年研发费用支出为2,816.66万元,较去年同期增加了30.84%;成果方面,2015年,公司新获得专利权28件,其中发明专利权5件,2016年上半年新获得专利权11件,其中发明专利权1件,可谓硕果累累。

公司积极拓展外延合作,此前通过收购美国HPM的全部知识产权获得有关技术,包括HPM公司主营的塑料注射成型机、铝镁合金压铸机、塑料片材挤出生产线和液压压力机械的全部专利技术等,而目前公司正在启动和德国企业的合作项目,希望能够通过“欧洲设计,中国制造”的路径将生产系统的整体造价降低。公司持续的研发投入完成有关技术积累,为之后持续推出新产品,实现进口替代战略奠定基础。

公司陆续推出高端系列新产品,有望实现进口替代。公司的研发投入获得可观的产出,目前已陆续推出能够对标欧洲、日本的多款产品,包括A5系列高效伺服节能注塑机、全电动机器、H系列重型压铸机、HPM等,相比于欧日产品,其较高的性价比帮助公司提高国内高端市场的市占率。

新产品中,全新HPM半固态镁合金注射成型机已于2016年7月量产,打破了长期以来被国外垄断的格局,半固态镁合金注射成型技术适用于轻量化汽车零配件、3C配件、医疗器械以及无人机电池外壳的生产,为国产轻量化汽车厂商提供了一个极具性价比的选择,未来有望抓住汽车轻量化和新兴起的产业消费升级带来的行业大蛋糕,为公司业绩的增长作出巨大的贡献。

公司海外营收占比持续增加。2015年公司海外营收达18%,连续两年逐步上升,2016年上半年海外营达1.08亿元,同比增加30.18%。目前公司的海外市场布局主要以开拓欧洲市场为主,并与2016年在西班牙、意大利、法国等国确定了新代理,公司目标为2-3年内海外业务收入占比达到30%。

海外营销网络持续扩张。在海外市场,公司凭借收购美国百年企业HPM的全部知识产权,利用HPM技术及品牌优势,公司开发了适合北美市场要求的新系列新产品,北美市场各项拓展工作有序推进。截止2017年初,在全球,伊之密有30多个海外经销商,业务覆盖60多个国家和地区。另外,伊之密将在印度、南美、欧洲等重要海外市场建立海外生产基地及技术中心,为全球客户提供更好的产品和服务。

公司IPO募投项目于2015年上半年开始投产,经过两年的产能爬升阶段,目前项目产能已完全释放,实现年产注塑机5680台、压铸机1300台的生产能力;募投变更项目也于2016年底完成建设,可实现年产精密模具250台,年产注塑机关键零部件300套的生产能力。

此外,公司于2016年3月设立子公司伊明模具,正式进军精密模具领域,建立继注塑机、压铸机、橡胶机、高速包装系统和机器人自动化之后的第六个事业部,进一步扩宽业务线月正式开工,预计未来几年将形成年产精密模具600套的产销规模,有望与传统业务形成协同效应,完善产业链,进一步提升盈利能力。

我们认为,公司积极扩大生产规模、拓宽产品线,不仅有利于摊薄成本,提高毛利率,同时更多的产品品种类型能够较好地实现用户的不一样的需求,促进公司产品的销售,大幅度的提升市场占有率。公司的毛利率水平相比主要竞争对手海天国际、震雄集团和力劲科技仍有着显著优势,显示出公司在成本控制方面的强大实力。

。一季度属于公司产品的淡季,2014~2016年公司一季度净利润占当年的比例平均仅为14%,而2017年一季度净利润同比大增近320%,业绩大超预期,若增速保持则有望带动公司全年业绩更上一个台阶。

公司于2016年9月审议通过了《关于公司为以“消费信贷担保”模式购买公司产品客户做担保的议案》,此举帮助公司及其子公司获得2.60亿元的买方信贷额度,将有利于公司增加销量,促进销售网络的构建,进一步开拓市场,同时还可提升款项的回收效率,建立良好的客户关系,有利于公司长远健康地发展。

50余个营销服务网点的基础上,继续加强企业在各细分市场的开拓力度,努力开拓新的销售网点,全面扩大企业在全国各个区域的市场占有率。

YIZUMI”和“HPM”的双品牌优势,巩固现有国际市场,开拓有潜力的新市场,全面打造伊之密品牌国际化形象。

2016半年报数据假设公司注塑机业务毛利率增加至35%,压铸机毛利率增加至40%,且未来两年毛利率维持高位;

&海外布局加速,且毛利率将得到进一步改善。基于此,预计公司16-18年实现归属母公司净利润1.15亿、2.33亿、3.76亿,对应EPS为0.46、0.94、1.52元,对应PE为50X、26X,16X,62亿市值,小市值,高成长。

Copyright © 2018-2020 版权归home–bf88必官网登入所有 All Rights Reserved.

地址:广东省佛山市顺德区北滘镇顺江社区工业园伟业路22号A栋4楼424号 网站地图

客服1

客服1